25 huhtikuu, 2023

Mitä tarkoittaa rakennusalan tiedonantovelvollisuus?

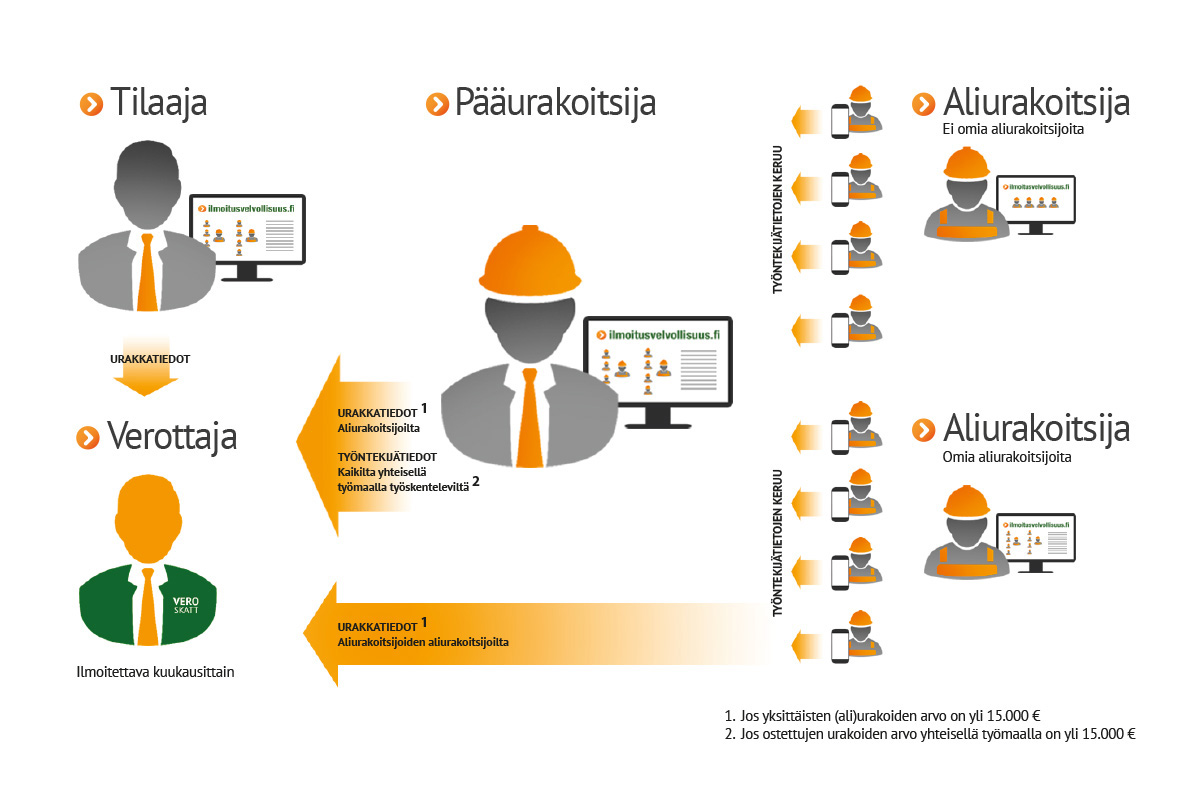

Rakennusalan tiedonantovelvollisuus astui voimaan 1.7.2014. Laki vaatii että rakennusalan yritys tai rakennuspalveluita tilaava yritys ilmoittaa verottajalle kuukausittain urakkatiedot ja/tai työntekijätiedot.

![]()

Tilaajan velvollisuudet

Urakkatiedot ilmoitettava verottajalle kuukausittain

Rakennusalan tiedonantovelvollisuus määrittää, että tilaaja on mm. rakennustyön tilaaja, isännöitsijä ja rakennuttaja. Rakennustyön tilaajalle työmaa on esim. uudiskohde- tai saneerauskohde kun taas isännöitsijöille työmaa on yleensä taloyhtiö. Tilaajan on ilmoitettava urakkatiedot verottajalle kuukausittain 5. päivä tai heti sitä seuraavana arkipäivänä.

![]()

Pääurakoitsijan velvollisuudet

Työntekijätiedot ja urakkatiedot ilmoitettava verottajalle kuukausittain

Pääurakoitsijoita ovat velvollisuuden kannalta mm. päätoteuttaja, urakoitsija ja jopa sivu‐urakoitsija ja aina ilmoitusvelvollisuuden kannalta myös rakennuspalveluiden tilaaja. Jos ei tilaa, ei myöskään tarvitse ilmoittaa työntekijä- tai urakkatietoja.

Vain pääurakoitsija ilmoittaa työntekijätiedot keskitetysti työmaittain. Aliurakoitsijat ja niiden mahdolliset aliurakoitsijat ilmoittavat yhteisellä rakennustyömaalla työskentelevistä henkilöistä pääurakoitsijalle, joka kokoaa ja toimittaa tiedot keskitetysti verohallintoon kuukausittain. Urakkatietojen osalta ilmoitusvelvollisia ovat rakennusalalla toimivat tilaajat. Pääurakoitsija toimii aina tiedonantovelvollisuuden kannalta myös yleensä tilaajana, jolloin tämän on myös ilmoitettava oman urakkansa tiedot verohallinnolle kuukausittain.

![]()

Aliurakoitsijan velvollisuudet

Urakkatiedot ilmoitettava verottajalle kuukausittain, mikäli omia aliurakoitsijoita ja yksittäisten urakoiden arvo on yli 15 000 €

Koska pääurakoitsija ilmoittaa työntekijätiedot keskitetysti työmaittain, aliurakoitsijat ja niiden mahdolliset aliurakoitsijat ilmoittavat yhteisellä rakennustyömaalla työskentelevistä henkilöistä pääurakoitsijan valitsemalla tavalla pääurakoitsijalle, joka kokoaa ja toimittaa tiedot keskitetysti verohallintoon kuukausittain.

Koska urakkatietojen osalta ilmoitusvelvollisia ovat rakennusalalla toimivat tilaajat, myös aliurakoitsijat jotka käyttävät omia aliurakoitsijoitaan joutuvat ilmoittamaan oman urakkansa tiedot verohallinnolle kuukausittain.

Rakennusalan tiedonantovelvollisuus – Urakka- ja työntekijätietojen ilmoitussisältö

![]()

Urakkatiedot

Ilmoitettavat urakkatiedot:

- Työmaatiedot

- Toimeksiannon laji

- Urakan tiedot:

– Laskutettu määrä ilmoitusjakson aikana

– Sopimuksen mukainen urakkasumma kokonaisuudessaan

– Käännetyn verovelvollisuuden soveltaminen

– Sopimuksen mukainen urakan alkupäivämäärä

– Sopimuksen mukainen urakan loppupäivämäärä (arvioitu valmistumispäivä) - Vuokratyönteettäjän antama tieto vuokratyövoiman käytön aloituksesta

![]()

Työntekijätiedot

Ilmoitettavat työntekijätiedot:

- Päätoteuttajan tunnistetiedot

- Työnantajan / vuokratyönteettäjän tiedot

- Työmaatiedot

- Työntekijän tiedot:

– Työntekijän tunnistetiedot - Työsuhteen tiedot

Lisätietoa

- https://finlex.fi/fi/laki/ajantasa/1995/19951558

- https://www.vero.fi/syventavat-vero-ohjeet/ohje-hakusivu/48413/rakentamiseen-liittyv%C3%A4-tiedonantovelvollisuus/

Meiltä saat myös avun ilmoitusten tekemiseen. Kysy lisätietoja Pekalta

- Viimeisimmät blogikirjoitukset

- 4 marraskuun, 2024 Asiakastarina – Kotkan kirkon peruskorjaushanke

- 16 kesäkuun, 2023 Läpinäkyvyys rakennusalalla

- 5 kesäkuun, 2023 Miten saat parempaa katetta rakennustyömaista?

- 2 toukokuun, 2023 Miten hoidetaan rakennusalan työajanseuranta?

- 25 huhtikuun, 2023 Mitä tarkoittaa rakennusalan tiedonantovelvollisuus?